توقعات بتأجيل الإصدارات بسبب ارتفاع أسعار الفائدة

سجل بن برنانكي نهاية عصر التيسير النقدي، الذي لم يُشهد مثله قط في أسواق الدخل الثابت وشعر جميع المستثمرين في السندات بتأثير هذا التخفيف، ولكن حملة الأوراق المالية المدعومة بأصول لم يشعروا بتأثير ذلك بنفس القدر.

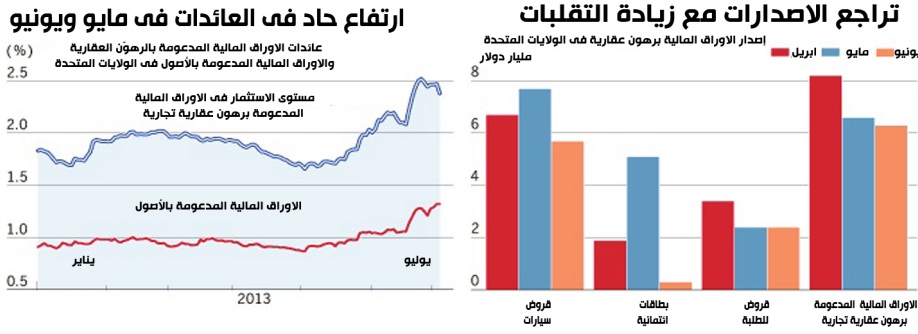

وتضررت عائدات الأوراق المالية المدعومة برهون عقارات تجارية أو سكنية وأرصدة كروت الائتمان وقروض السيارات وغيرها من أشكال التمويل المركب بشكل أكبر من سندات الشركات أو السندات الحكومية في مايو ويونيو في الولايات المتحدة.

وبشكل عام جفت السيولة في سوق السندات بعد تلميحات الاحتياطي الفيدرالي في 19 يونيو الماضي، ومع ذلك استطاع مصدري السندات إيجاد مشترين للإصدارات الجديدة حتي الآن، ولكن مع تقديم بعض التنازلات في السعر.

ويتوقع المستثمرون والمصرفيون علي حد سواء زيادة السيولة في الأيام المقبلة، ولكن اضطرابات السوق وارتفاع أسعار الفائدة قد يجعل سوق الأوراق المالية المدعومة بعقارات تجارية يؤجل إصداراته لوقت لاحق هذا العام، ويوفر هذا السوق قروضاً لمراكز التسوق والمباني السكنية والمباني الإدارية.

وخفضت البنوك ووكالات التصنيف من توقعاتها لإصدارات سوق الأوراق المالية المدعومة بعقارات تجارية لبقية هذا العام، حيث تتوقع وكالة ستاندرد آند بورز أن يبلغ إجمالي قيمة الإصدارات في 2013 نحو 65 مليار دولار، بينما بلغت توقعاتها السابقة 80 مليار دولار.

وقال هوارد إساكي، مدير في وكالة التصنيف، إن سبب ارتفاع أسعار الفائدة هو تحسن الاقتصاد بشكل عام، وهو مايفترض أن يكون أمراً إيجابياً للأوراق المالية المدعومة بمكاتب ومساحات للإيجار.

ومع ذلك، فإن تحسن الجدارة الائتمانية للقروض الحالية هدأ من آثار ارتفاع أسعار الفائدة حالياً، كما أن العمر الطويل نسبياً لأوراق الرهن التجارية تجعل أوراق هذا السوق تشبه السندات طويلة المدي، التي لا تنخفض فيها الأسعار، ولا ترتفع فيها العائدات بشكل كبير.

وأوضحت بيانات مؤشر باركليز أن الأوراق المالية المدعومة بعقارات تجارية كانت الأسوأ أداءً من بين أدوات التمويل المركب، وسجلت الأوراق الأمريكية المدعومة بأصول باستثناء الأوراق المدعومة برهون عقارية سكنية وتجارية أرباحا سلبية بنسبة 0.63% في مايو و0.57% في يونيو، مقارنة مع 0.84% و1.45% للأوراق المدعومة برهون عقارية سكنية وتجارية.

وبشكل عام كان أدائهما أفضل من سندات الشركات ذات الدرجة الاستثمارية، التي سجلت عائدات سلبية بنسبة 2.34% في مايو و2.76% في يونيو.

وتقترض أدوات التمويل المركب أموالا من خلال إصدار سندات لكي تمول مجموعة من الديون الحالية، التي تستخدم فيما بعد كضمانات.

وقال إساكي إن أسعار الفائدة المرتفعة تؤثر بالفعل علي الاقتراض، ما يعني أن رهون تجارية أقل سوف يتم توريقها هذا العام، وأن الرهون العقارية، التي تم اكتتابها في النصف الأول من هذا العام مازالت تنتظر التوريق والبيع كأوراق مالية مدعومة برهون، ما يعني أنه سوف يكون زيادة في الإصدار قبل هذا الركود.

ويرجع جيفري إلسويك، مدير الدخل الثابت في شركة « فروست إنفيستمينت » للاستشارات، الأداء السيئ للأوراق المالية المدعومة برهون عقارية إلي أن تقيماتهم كانت أقل من منتجات التمويل المركب الأخري، وكانوا آخر من تعافوا من أزمة الائتمان، بينما انتعش الطلب علي قروض السيارات والبطاقات الائتمانية في 2010.