غبور: لانية لفصل نشاط التمويل وتقسيم المجموعة في الأجل المتوسط

“فاروس”:52% من القيمة العادلة يرجع لأنشطة التمويل بواقع 2.04 جنيه للسهم

حددت بحوث “فاروس” 3.92 جنيه قيمة عادلة، لسهم “جي بي أوتو”، مع توصية بالشراء، وشكلت أنشطة التمويل مانسبته 52% من القيمة العادلة بواقع 2.04 جنيه للسهم، وفق نموذج تقييم مضاعف القيمة الدفترية “Justified P/B” المستخدم في تقييم نشاك التمويل، بينما مثل نشاط السيارات 48% من القيمة العادلة بواقع 1.87 جنيه للسهم، وفق نموذج خصم التدفقات النقدية.

وبلغ مضاعف القيمة الدفترية الخاص بتقييم أنشطة التمويل 2.7 مرة، بواقع 2.04 جنيه للسهم، مقارنةً بـ 3.9 جنيه نصيب السهم للشركات العالمية المثيلة، وترجع الفجوة مع القرناء إلي طريقة التقييم المتبعة، بالإضافة إلي الحرص علي اعتماد أكثر قيمة متحوطة، لتركيز إدارة “جي بي أوتو” علي نشاط السيارات أكثر من التمويل.

وقال رؤوف غبور رئيس مجلس إدارة الشركة لـ “البورصة” أنه لانية في الأجل المتوسط، أن يتم تقسيم أنشطة المجموعة، بين شركة تختص بأعمال البيع والتوزيع، والأخري تتولي أنشطة التمويل التي تعاظمت مساهمتها في الربح الإجمالي للشركة مؤخراً.

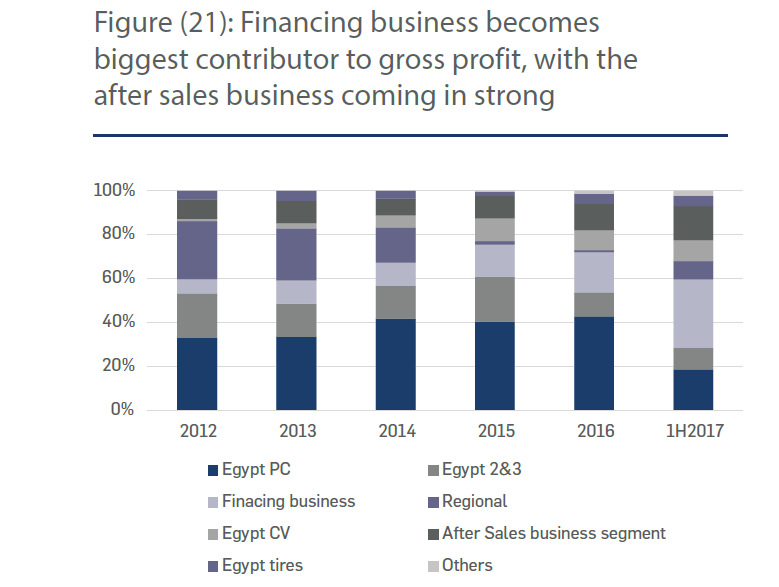

وسجلت أنشطة التمويل 31.2% من مجمل أرباح الستة أشهر الأولي من 2017 البالغ 973.3 مليون جنيه، بواقع 303.4 ملايين جنيه مجمل إيرادات أنشطة التمويل، التى ارتفعت بنسبة 79% مقارنةً بمجمل ربح الفترة المقارنة، وبإجمالي إيرادات تمويل بلغت 1.2 مليار جنيه خلال النصف الأول من العام.

وبلغ تقييم نشاط السيارات 1.87 جنيه للسهم، وفق نموذج التدفقات النقدية المخصومة، وأرجعت “فاروس” التقييم، إلي تحسن إدارة رأس المال العامل، و تقليل الأعباء علي المركز المالي، لتقليل أرصدة المخزون والديون إلي مستوياتها التاريخية المعتدلة، وتحسن نمو استهلاك سوق سيارات الركوب المرتبط بسعر الدولار، بالإضافة إلي النمو المتوقع للهوامش في 2018، علي خلفية التعافي المتوقع لسعر الجنيه مقابل الدولار.

وتوقعت “فاروس” تحقيق 13.1 مليار جنيه إيرادات، بواقع 10.7% هامش ربح إجمالي نهاية العام الحالي، وتعافيه ليصل إلي 12.4% بحلول 2020، من خلال مبيعات بقيمة 20.64 مليار جنيه، بنمو 57.5% مقارنةً بميعات 2017 المتوقعة.

وتري أن النمو المتوقع في قيمة الجنيه مقابل الدولار، سيعطي متنفس للموزعين، لتعديل أسعار البيع للحفاظ علي حجم المبيعات، وترجح “فاروس” أن يتعافي الجنيه حتي 16.5% خلال السنتين المقبلتين، ويرتبط أداء سوق سيارات الركوب بمعامل سلبي، مع سعر الصرف، وتأثر سعر بيع سيارات الركوب، بالزيادة معها.

ويبلغ قيمة صافي محفظة أصول “جي بي كابيتال”، 4.86 مليار جنيه في الربع الثاني من 2017، بعائد علي الملكية 30.8% سنوياً، بينما يصل هامش صافي إيرادات الفوائد 9.7%، بنسبة تغطية لأعباء وتكاليف التمويل تصل إلي 433%.

ولدي “GB Capital”، 5 أذرع تعمل في مجال الخدمات المالية، توفر خدمات التمويل للعملاء، والتمويل متناهي الصغر، بحجم محفظة أصول 4.8 مليار جنيه، وبنمو سنوي مركب 77.1% منذ 2010 حتي 2016، وعلي رأس الشركات، “جي بي ليز” ويختص بتقديم تمويلات التأجير التمويلي، و “مشروعي” وعبارة عن شبكة من 80 فرع توفر خدمات التمويل متناهي الصغر، و “درايف فاينيانس” وتختص بتقديم قروض اقتناء السيارات، و “Haram”، المختصة بتقديم خدمات التأجير التمويلي للسيارات والحافلات للقطاع الخاص، بالإضافة إلي “تساهيل” وهي مؤسسة تمويل منتاهي الصغر تركز علي الإقراض الجماعي للمرأة.

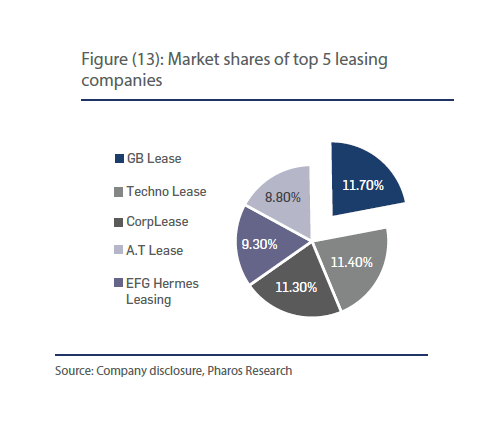

وتستحوذ “جي بي ليز” وحدها علي أكبر حصة سوقية بين أكبر خمس شركات عاملة بمجال التاجير التمويلي، تمثل 11.7% من السوق في حين تبلغ الحصة السوقية 11.4% لشركة “تكنو ليز” ، و 11.4% لشركة المجموعة المالية للتأجير التمويلي، و11.3% لـ “تكنو ليز”.

{kind=link}