نظرة مستقبلية مستقرة للقطاع بدعم من الربحية القوية وزيادات رؤوس الأموال مقابل مخاطر الأصول

رغبة قوية للحكومة لدعم البنوك المملوكة لها والتى تعانى من صعوبات

الوكالة تتوقع تراجع اكتتابات البنوك فى أدوات الدين الحكومى خلال الفترة المقبلة

تُعرض البنوك لمخاطر رئيسية ستظل مرتبطة بملامح التصنيف الائتمانى السيادى لمصر

زيادة المتطلبات التنظيمية سيدفع البنوك إلى زيادة رؤوس أموالها خلال 12 شهراً المقبلة

ارتفاع العائد على الديون الحكومية والعمليات الجيدة كانا داعمين رئيسيين فى أرباح البنوك

الحكومة أظهرت تاريخياً استعداداً كبيراً لتقديم الدعم لأى بنك يواجه صعوبات مالية

تصنيف مجموعة سان بولو ودعمها القوى أدى لارتفاع تصنيف الودائع بالعملة المحلية طويلة الأجل إلى B2 لدى بنك الإسكندرية

أصدرت وكالة التصنيف الائتمانى «موديز»، تقريراً عن القطاع المصرفى المصرى، وقالت إن نظرتها للقطاع مستقرة من حيث الربحية القوية والزيادات فى رأس المال وذلك مقابل زيادة مخاطر الأصول.

وترى موديز، أن أداء الإقراض سيظل مرناً فى القطاع المصرفى المحلى، نظراً لمديونية المقترضين المنخفضة، والدعم الحكومى للاقتصاد، مشيرة إلى أن الجدارة الائتمانية للبنوك سوف تتطور على مدى 12 إلى 18 شهراً المقبلة.

وأضاف التقرير، أنه بالرغم من زيادة مخاطر الأصول بعد الزيادة الحادة فى تكاليف الاقتراض والتضخم، إلا أنها لا نتوقع حدوث تدهور كبير فى أداء القروض، وأن قدرة الشركات المحلية على السداد يدعم انخفاض مستويات الديون، فضلاً عن المبادرات الحكومية لمساعدة الشركات السياحية والمستوردين.

وأوضحت أن قروض التجزئة اقتصرت على الأسر كثيرة الثراء، وهى منخفضة بنسبة 7% من الناتج المحلى الإجمالى.

وترى موديز، أن تعرض البنوك للمخاطر سيظل مرتفعاً، وأن 33% من الأصول، موجهة لأدوات الدين الحكومى ذات التصنيف المتدنى، من يشكل أحد مخاطر التركز الرئيسية للبنوك.

وقالت إن هناك تعزيزاً اتجاهاً لتعزيز رؤوس أموال البنوك، ما يعكس متطلبات تنظيمية أعلى من قبل البنك المركزى للانتقال إلى مقررات بازل 3.

وأضافت أن رأس المال بالنسبة للبنوك ضعيف، متوقعة أن ينمو على مدى العامين المقبلين.

وذكرت أن رأسمال البنوك سيتحسن فى ظل اختبار الضغط التى أجرته، لكنه أكثر عرضة للخطر بسبب الخسائر المفترضة أن تنتج على الأوراق المالية الحكومية «أدوات الدين الحكومى».

وترى وكالة التصنيف الائتمانى، أن ربحية البنوك ستظل قوية، بالرغم من أن صافى هامش الفائدة المرجح أن تنخفض نتيجة لانخفاض العائد على السندات الحكومية.

وقالت إن ارتفاع الرسوم والعمولات من القروض الجديدة سوف يدعم البنوك قبل احتساب الأرباح، وأن مخصصات خسائر القروض ستبقى عند المستويات الحالية للبنوك التى تصنفها المؤسسة، عند 1.0% من إجمالى القروض.

وذكرت موديز، أن التمويل والسيولة سيظل من نقاط القوة الرئيسية للقطاع المصرفى، وأن توفر الدولارات منذ التعويم تحسن، وأصبحت البنوك قادرة الآن على تلبية احتياجات عملائها.

وقالت إن البنوك ستحافظ على مستويات عالية من الأصول السائلة لضمان تغطية احتياجات السيولة وتحركات الودائع، وأن انخفاض نسب القروض إلى الودائع يدعمان السيولة.

وأوضحت أن الحكومة تملك قدرة محدودة على تقديم الدعم المباشر للبنوك التى ينعكس عليها تصنيف مصر عند B3، إلا أنه مع ذلك، فإن رغبة السلطات فى دعم البنوك التى تعانى من صعوبات مازالت قوية، ومن ثم فإن تصنيفات البنوك المملوكة للحكومة تستفيد من زيادة مستوى الدعم.

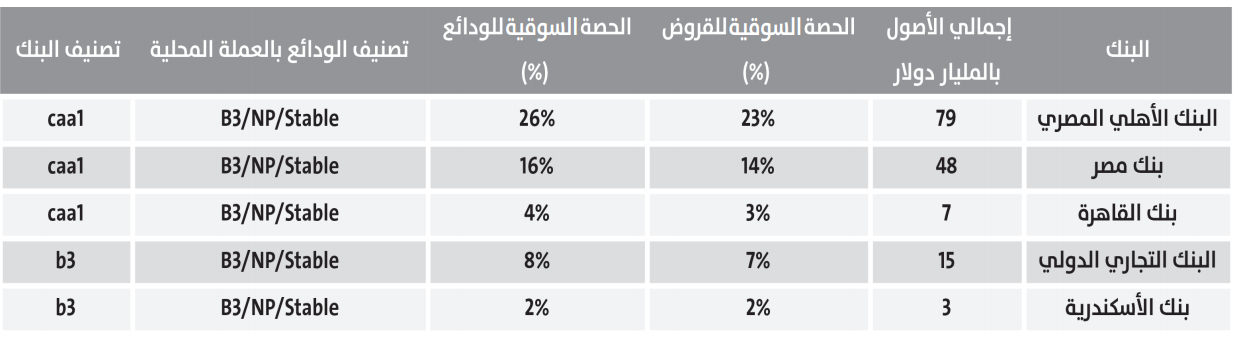

وقالت موديز، إنها تغطى تصنيف خمسة بنوك فى مصر تمثل أكثر من 50% من أصول النظام، وتشمل هذه البنوك 3 بنوك مملوكة للحكومة بنسبة 100%، وأكبر بنك مملوك للقطاع الخاص، وبنك تابع لشركة إنتيسا ساوباولو.

وجاءت تصنيفات البنوك التى تغطيها موديز عند Caa1 للبنوك الحكومية الثلاثة الأهلى المصرى، ومصر، والقاهرة، بينما جاء تصنيف البنك التجارى الدولى وبنك الإسكندرية عند B3.

ووضعت وكالة التصنيف الائتمانى نظرتها للبنوك المصرية على 5 محددات رئيسية وهى بيئة التشغيل، ومخاطر الأصول ورأس المال، والربحية والكفاءة، والتمويل والسيولة، والدعم الحكومى.

-بيئة التشغيل:

قالت موديز، إن نمو الاقتصاد المصرى يتخذ اتجاهاً تصاعدياً، متوقعة أن يرتفع من 4.5% خلال 2018 إلى 5% فى عام 2019.

وأضافت أن ارتفاع النمو الاقتصادى يعتمد على زيادة الاستثمارات الأجنبية المباشرة، ومرونة الاستهلاك المحلى وتركيز الشركات على التصدير، والانتعاش التدريجى للقطاع السياحى.

وذكرت أن عودة السياح من الخليج وجهود الحكومة للوصول إلى أسواق جديدة فى أوروبا الغربية تدفع الانتعاش فى القطاع السياحى، وذلك بجانب مفاوضات السلطات لوضع لرفع حظر السفر الروسى.

وتتوقع موديز، أن ترتفع قيمة العملة تدريجياً خلال 18 شهراً المقبلة، وذلك بعد أن ساهم التعويم فى انخفاض قيمة الجنيه بحوالى النصف مقابل الدولار.

وقالت إن أداء القروض لم يتأثر فى البنوك المصرية بانخفاض قيمة العملة، نظراً لحظر الاقتراض بالعملات الأجنبية، للعملاء الذين ليس لديهم عائدات بالعملة الأجنبية.

وذكرت أن البنك المركزى والحكومة أطلقوا مبادرات لزيادة الشمول المالى، وأن النظام الجديد سمح للبنوك المصرية بتحسين القدرات المصرفية الرقمية، مشيرة إلى أن جميع المدفوعات الحكومية الآن تجرى من خلال النظام المصرفى، بهدف إدخال المزيد من الأفراد للقطاع ودعم نمو الودائع.

وترى موديز، أن القروض المقدمة للشركات الصغيرة والمتوسطة لا تمثل سوى 5% – 8% من إجمالى القروض. وأنه يتعين على البنوك زيادة مخصصات القروض للمشاريع الصغيرة والمتوسطة إلى 20% من إجمالى القروض بحلول عام 2020.

وتتوقع أن ينمو الائتمان بحوالى 20% فى عام 2018، مرجعة ذلك إقراض الشركات، إلا أنها قالت إن توقعاتها عرضة للتغيرات فى سعر الصرف.

-مخاطر الأصول ورأس المال:

قالت وكالة التصنيف الائتمانى، إن جودة أصول القطاع المصرفى المصرى سوف تنخفض ولكن ببطء، وأنه على الرغم من الارتفاع الحاد فى معدلات الاقتراض والتضخم، إلا أنها لا تتوقع أن تتدهور جودة القروض بشكل كبير.

وأضافت أن محفظة قروض البنوك المصرية لاتزال متنوعة على نطاق واسع عبر القطاعات، بالرغم من ارتفاع القروض لصالح الحكومية على مدى العامين الماضيين.

وذكرت أن البنك المركزى فرض لوائح لمتطلبات رأسمالية إضافية على البنوك التى تقرض بشكل كبير إلى عميل واحد.

وقالت إن ربحية الشركات المصرية تأثرت بارتفاع حاد فى معدلات الاقتراض وزيادة تكاليف التشغيل، على الرغم من الإيرادات المرنة لها، كما أن مستويات دينها المنخفضة نسبياً ومبادرات البنك المركزى لحماية الأعمال التجارية المتعلقة بالسياحة والاستيراد تدعم قدرتها على خدمة الديون.

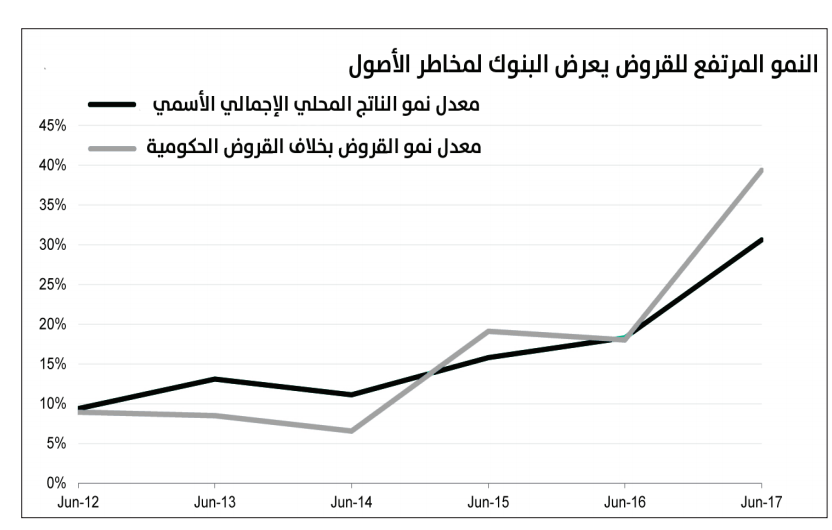

وأشارت إلى أن نمو القروض تجاوز نمو الاقتصادى الاسمى منذ منتصف 2014، ويمكن أن تزداد معدلات التأخر فى سداد هذه القروض، لاسيما إذا ارتفعت أسعار الفائدة بشكل أكبر، واستمر التضخم مرتفعاً أو تعثر النمو الاقتصادى.

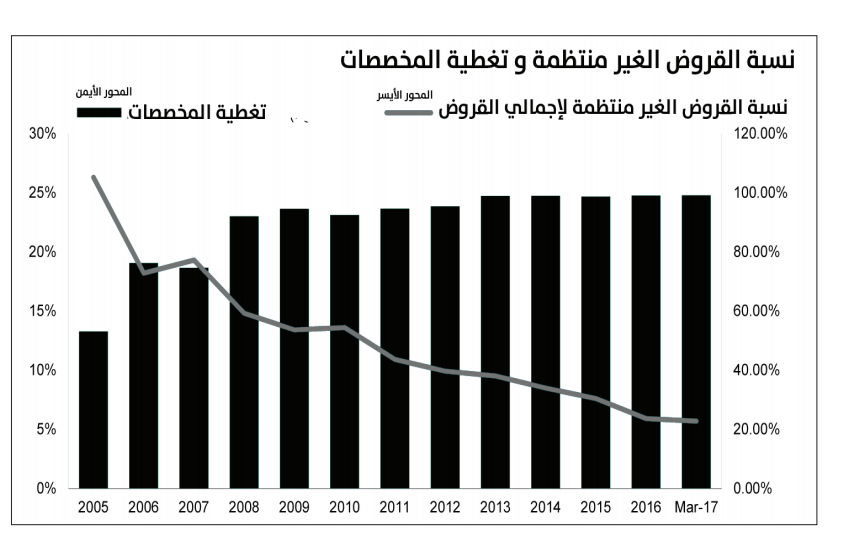

وترى موديز أن جودة القروض فى القطاع المصرفى تحسنت خلال السنوات الأخيرة، وأن نسبة القروض غير المنتظمة تراجعت إلى 5.7% من إجمالى القروض فى مارس الماضى، من 9.9% فى يونيو 2012 و19.3% فى 2007.

وقالت إن بنكى الأهلى المصرى وبنك مصر، أكبر بنكين مملوكين للحكومة، ويمتلكون 40% من أصول النظام المصرفى، قام بتخفيض القروض غير المنتظمة من حوالى 20% فى 2011-2012 إلى أقل من 4% ديسمبر 2016.

وأضافت أن تغطية البنوك للقروض المتعثرة تصل 100%، وأنها تجنب البنوك مزيداً من الخسائر، و أن مستويات احتياطى القروض غير المنتظمة فى البنوك المصرية تقارن بشكل إيجابى مع أقرانها فى المنطقة.

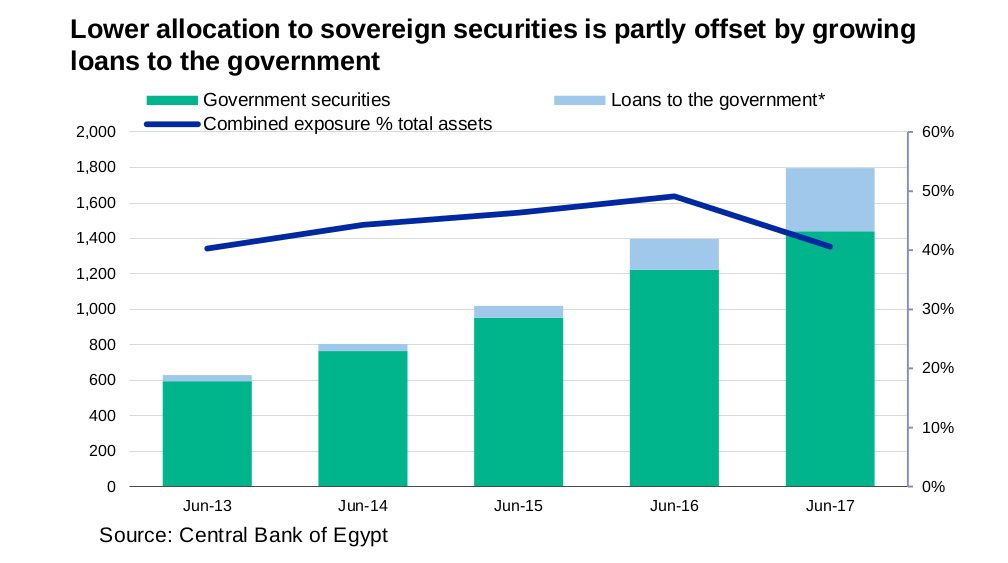

وتتوقع موديز، أن تنخفض اكتتابات البنوك المصرية فى أدوات الدين الحكومى خلال الفترة المقبلة، ما يدعم ذلك تزايد الاستثمارات الأجنبية فى أدوات الدين الحكومى المصرية.

وقالت إن تمويلات البنوك المصرية مجتمعة للحكومة من خلال أدوات الدين والقروض، انخفض إلى حوالى 40% من إجمالى الأصول من أعلى نسبة وصلت 49% فى يونيو 2016.

وأضافت أن تعرض البنوك لمخاطر رئيسية سيظل مرتبطاً بملامح التصنيف الائتمانى السيادى لمصر، وأن التصنيف السيادى قد يحد من التقييم الائتمانى المستقل للبنوك الخاصة.

وذكرت أنه بالنسبة لرأس المال، فإن مخاطر التعرض للتصنيف السيادى هو من بين أعلى المعدلات بالنسبة للبنوك المصرية، مقارنة بالبنوك المتشابهة فى المنطقة، حيث يتراوح بين 4 و9 أضعاف قاعدة رأس المال للبنوك المصنفة.

وترى موديز، أن الزيادة فى رؤوس الأموال بالنسبة للبنوك مستمرة، وأن إيرادات البنوك القوية وزيادة المتطلبات التنظيمية سيدفع البنوك إلى زيادة رؤوس أموالها خلال 12 شهراً المقبلة، مشيرة إلى أنه بالرغم من ذلك تظل مستويات رأس المال للبنوك أقل من نظيراتها فى الأسواق الناشئة.

وقالت وكالة التصنيف الائتمانى، إن مستويات رأس المال المطلوبة من البنوك، والتى تعتبر معرضة لمخاطر الحكومة، منخفضة، خاصة مع نسبة الأصول المرجحة بأوزان المخاطر عند 6.7% للبنوك التى تصنفها المؤسسة.

وأضاف أن متطلبات رأس المال التنظيمى ارتفعت بما يتماشى مع بازل 3، لترتفع نسبة الحد الأدنى من رأسمال الأساسى إلى 7.875% و8.5% فى 2018 و2019 على التوالى من 7.25% فى 2017، وكذا الحد الأدنى لنسبة الرافعة المالية سوف يرتفع إلى 6.375% و7.0% فى 2018 و2019 من 5.75% فى 2017.

وقالت موديز، إنه سيجرى إدخال زيادات أخرى على متطلبات رأسمال البنوك ذات الأهمية النظامية اعتباراً من عام 2019.

وتتوقع موديز اتجاه البنوك لإصدار السندات الثانوية المقومة بالدولار للتخفيف من تأثير تقلبات العملات على نسب رؤوس أموالها.

وأجرت موديز اختبار ضغط على رؤوس الأموال وفقاً لبيانات 2016 بالنسبة للبنوك، والتى أظهرت تزيد نسبة رأس المال على نطاق الاختبار بنسبة 70 نقطة أساس إلى 7.2% من 6.5% على مدى عامين وحتى نهاية 2018، وأنه فى ظل سيناريو الضغط، سيكون التأثير شديداً للغاية، ما يؤدى إلى حقوق ملكية سلبية ملموسة تعادل 6.7% من الأصول المرجحة بالمخاطر خلال عامين.

-الربحية والكفاءة:

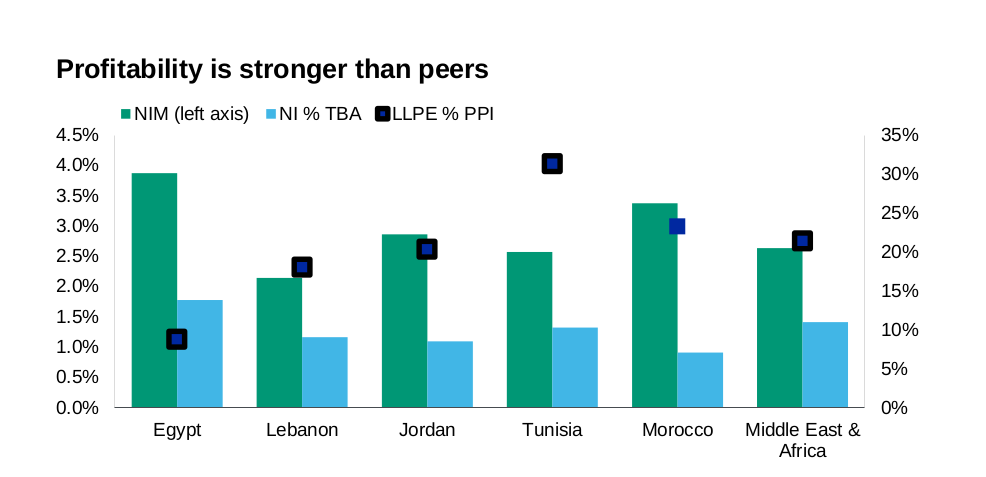

قالت «موديز»، إن أرباح البنوك مستمرة، وتشهد نمواً قوياً فى ظل ارتفاع العائد على حقوق الملكية إلى 30.9%، وعلى الأصول إلى 2% وفقاً لنتائج الأعمال بنهاية مارس الماضى، ما يجعل ربحية القطاع المصرفى أفضل من أقرانه فى المنطقة.

وذكر التقرير، أن ارتفاع العائد على الديون الحكومية والعمليات الجيدة، خاصة فى البنوك الخاصة كانا داعمين رئيسيين فى أرباح البنوك.

وتتوقع أن تدعم الزيادة فى اتعاب وعمولات البنوك والزيادة فى حجم القروض الأرباح قبل تجنب المخصصات، بالرغم من توقعات تراجع صافى هامش الفائدة بنسبة 4.6% اعتباراً من مارس الماضى.

وقالت موديز، إن تكاليف التشغيل سترتفع بنسبة طفيفة بالرغم من الزيادة الكبير فى معدلات التضخم وتوسع البنوك فى إنشاء فروع جديدة،

متوقعة أن تستقر تكاليف الائتمان حول معدلاتها الحالية عند 1%.

– التمويل والسيولة:

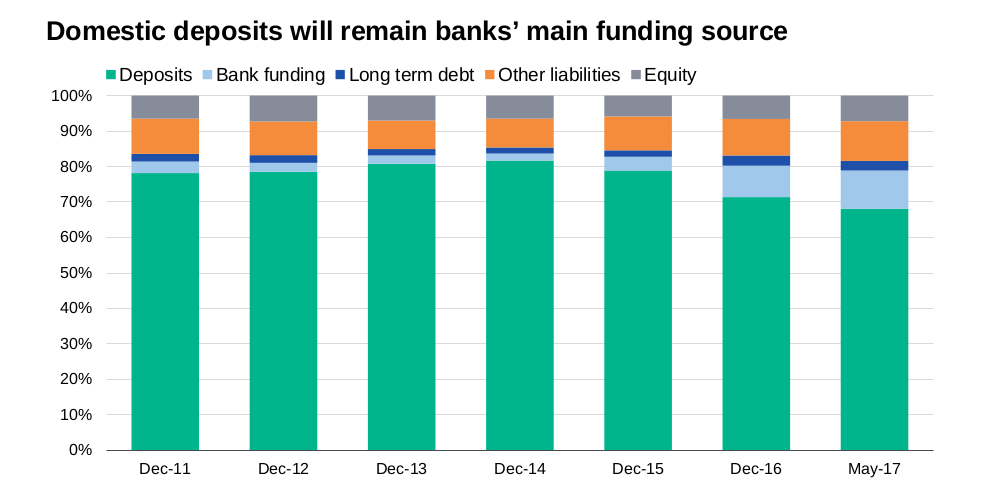

قال «موديز»، إن البنوك تحتفظ بمصادر تمويل مستقرة من خلال الودائع منخفضة التكلفة للقطاع العائلى الذى يستحوذ على 64% من إجمالى الودائع بنهاية يونيو 2017.

وتوقعت موديز، أن يسهم الزيادة فى التعامل البنكى، وتحويلات المصريين من الخارج فى دعم نمو الودائع، مشيرة إلى نمو الودائع المحلية بنحو 23% – مع احتساب التغير فى سعر الصرف- بنهاية يونيو الماضى.

وذكر التقرير، أن الودائع الدولارية ظلت مُحجمة ومعظمها من إيداعات الأفراد المستقرة، رغم أن الودائع بالعملة الأجنبية تمثل نحو 28% من إجمالى الودائع لكن بعد احتساب أثر التغير فى سعر الصرف تنخفض النسبة إلى 16% من إجمالى الودائع بنهاية يونيو الماضى مقابل 19% بنهاية يونيو 2016.

وقال التقرير، إن البنوك العامة توسعت بشكل كبير فى تمويلها للسوق خلال العامين الماضيين، لكن هذه التمويلات جاءت فى معظمها من بنوك إقليمية ومصارف إنمائية متعددة الأطراف، ما حد من مخاطر إعادة التمويل.

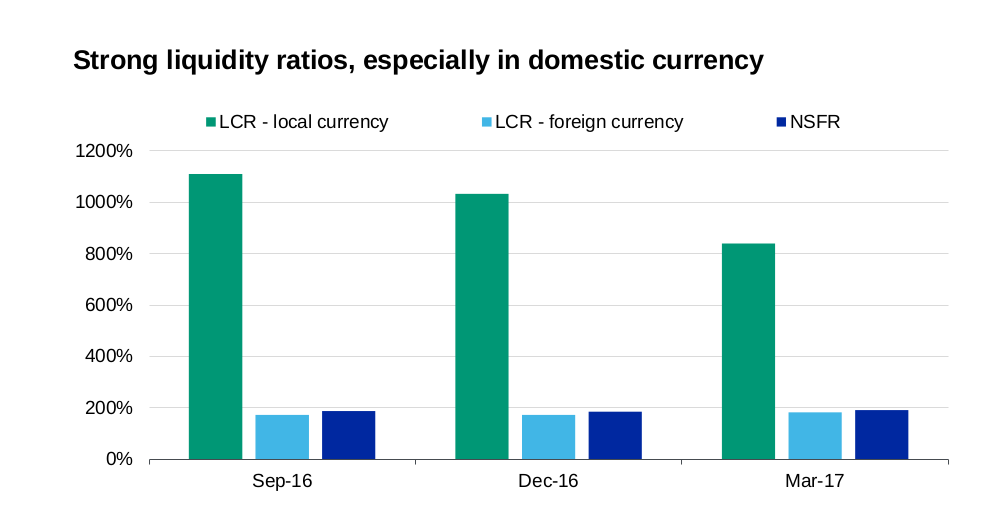

وعلى صعيد السيولة، قالت موديز، إن البنوك تحافظ على معدلات السيولة المرتفعة لديها رغم أنها قد تلجأ لتوظيف جزء من فائض السيولة لديها لتنشيط الائتمان.

وذكرت أن معدلات تغطية السيولة فى البنوك المصرية للعملتين المحلية والأجنبية تتخطى 100% وهى أعلى من النسبة التنظيمية المنصوص عليها عند 80% خلال العام الحالى، والتى من المقرر أن ترتفع رسمياً إلى 100% بحلول 2019.

أوضح التقرير، أن نسبة تغطية السيولة مرتفعة خاصة بالعملة المحلية التى تستثمر بها البنوك فى أدوات الدين الحكومى وتستحوذ على 33% من الأصول المصرفية، نصفها تقريباً فى أذون الخزانة قصيرة الأجل.

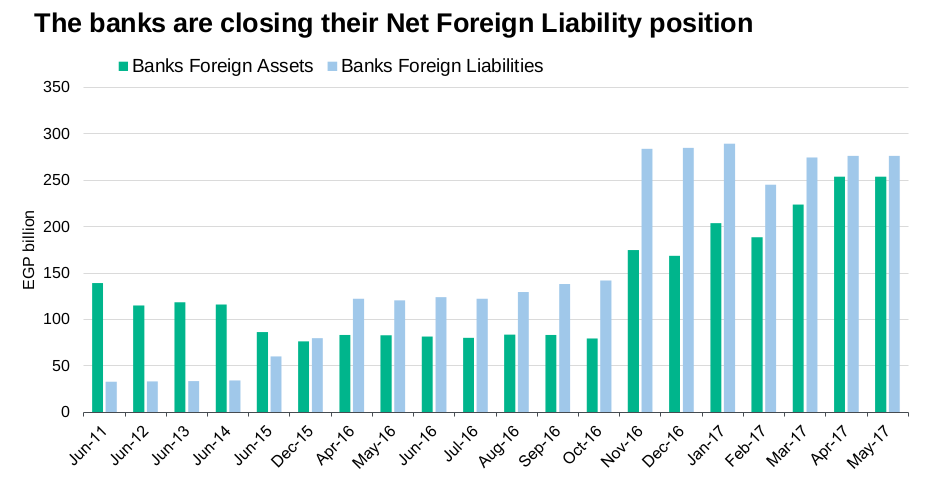

وقالت موديز، إن البنوك لجأت لزيادة إيداعتها الدولارية خارج مصر لتحسين موقف صافى الخصوم الأجنبية لديها نتيجة تزايد قدرتها على جذب الدولار.

-الدعم الحكومى للبنوك:

قالت «موديز»، إن الحكومة المصرية أظهرت تاريخياً استعداداً كبيراً لتقديم الدعم لأى بنك يواجه صعوبات مالية، إلا أن قدرتها على تقديم الدعم قد تراجع خلال السنوات الثلاث الماضية مع تدهور أوضاعها المالية.

وتابعت: «نتيجة لذلك، فإن البنوك المملوكة للدولة فقط، التى يقل تقييمها الائتمانى الأساسى المستقل عن مستوى b3، ستستفيد من رفع مستوى الدعم الحكومى».

أوضح التقرير، إن هناك احتمالية كبيرة لتدعيم البنوك الحكومية، نظراً ﻷهميتها فى القطاع المصرفى وملكيتها بنسبة 100% للحكومة.

وقال التقرير، إن تصنيف مجموعة سان بولو المرتفع عند BAA3 ودعمها القوى لوحدتها التابعة فى مصر أدى لارتفاع تصنيف الودائع بالعملة المحلية طويلة الأجل إلى B2 لدى بنك الإسكندرية وهو أعلى من التصنيف السيادى لمصر.

{kind=link}