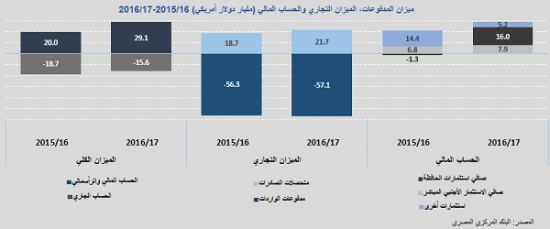

أعلن البنك المركزي المصري بيانات ميزان المدفوعات عن العام المالي 2016/17. بشكل عام، تعكس الأرقام أداءً جيداً على صعيد القطاع الخارجي، حيث حقق الميزان الكلي فائضاً بلغ 13.7 مليار دولار أمريكي في مقابل عجز قدره 2.8 مليار دولار في العام المالي السابق 2015/16.

ويري مركز بحوث “مباشر” أن عجز الحساب الجاري سجل انخفاضاَ قدره 21% من 19.8 مليار دولار إلى 15.6 مليار دولار على مدار العام المالي.

وعلى الناحية الأخرى، فإن أداء الحساب المالي والرأسمالي كان متميزاً حيث سجل فائض الحساب ارتفاعا ضخماً (حوالي 46%) بالمقارنة بالعام المالي الماضي، من 19.8 مليار دولارفي 2015/16 إلى 29 مليار دولار في 2016/17.

ويري “مباشر” أن ميزان المدفوعات المصري يعكس تحسناً متوقعاً كنتيجة لتعويم الجنيه المصري، بانخفاض في العجز التجاري وفائض أعلى في الحساب المالي.

كذلك تُبدي السياحة تعافياً تدريجياً وهو ما يحتاجه الاقتصاد المصري على الصعيدين المالي والحقيقي (التشغيلي والإنتاجي)، فضلًا عن ارتفاع الاستثمار الأجنبي المباشر.

وتؤكد بحوث “مباشر” أن استجابة الميزان التجاري المصري لا زالت هي التحدي الأكبر والنقطة المحورية.

فبينما ترى أن التحسن الملحوظ في العجز التجاري كأثر مباشر للتعويم سيبدأ في التباطؤ خلال النصف الأول من العام المالي الحالي، إلا اننا متفائلون على المدى المتوسط والطويل، حيث ستعمل آليات السوق وتأقلم النشاط الاقتصادي مع المعطيات الجديدة نحو تحسن أكثر بطءاً لكنه أكثر استدامة.

الحساب الجاري: انخفاض العجز التجاري، انتعاش نسبي لعوائد السياحة وأخبار سارّة أخرى

انخفض عجز الميزان التجاري – المشكلة المزمنة في الاقتصاد المصري – من 38.6 مليار دولار إلى 35.4 مليار دولار، وهو ما يعود إلى زيادة 16% في قيمة الصادرات من 18.7 مليار دولار إلى 21.7 مليار دولار، كأحد النتائج الإيجابية لتعويم الجنيه المصري.

بينما على الناحية الأخرى، احتفظت الواردات بنفس مستواها تقريباً، مسجلةً انخفاضاً هامشياً قدره 0.5% مقارنة بالعام المالي الماضي، من 57.4 مليار دولار إلى 57.1 مليار دولار. ويعود هذا الثبات النسبي إلى ارتفاع قيمة الواردات البترولية (من 9 إلى 11 مليار دولار) بما عادل الانخفاض في قيمة الواردات غير البترولية (من 47 إلى 46 مليار دولار).

أما فيما يتعلق بعوائد السياحة فقد ارتفعت بـ 16% من 3.7 مليار دولار إلى 4.4 مليار دولار، وعلى الرغم من أنها لا تزال منخفضةً كثيراً على مستويات الـ 11 مليار دولار التي كانت تحققها في سنوات سابقة إلا أن استمرار الارتفاع المتوالي خلال العام المالي الماضي يتضمن تعافياً مستمراً وإن كان بطيئاً من آثار حادث الطائرة الروسية والذي وقع في الربع الثاني من 2015/16.

وفي نفس السياق لعبت تحويلات المصريين العاملين في الخارج الدور المحوري المعتاد حيث ساهمت بـ 17.5 مليار دولار في التدفقات الدولارية للاقتصاد المصري، وهو ما يقدر بـ 2% زيادة عن العام المالي الماضي.

الحساب المالي والرأسمالي: ارتفاع في الاستثمار الأجنبي المباشر، ولكن مع ارتفاع في صافي الاقتراض

كما ذكرنا في تقرير سابق، فإن الحساب المالي في ميزان المدفوعات كان هو صاحب نصيب الأسد من ثمار التعويم. فقد أظهرت البيانات زيادة في الاستثمار الأجنبي المباشر بـ 16% مسجلاً حوالي 8 مليار دولار أمريكي، وكذلك سجل صافي استثمار الحافظة تدفقاً قدره 15.9 مليار دولار، في مقابل صافي خروج لرؤوس الأموال قدره 1.3 مليار دولار في العام السابق.

بينما سجل بند صافي الاقتراض ارتفاعاً من 6.1 مليار دولار إلى أكثر من 7.7 مليار دولار نظراً لزيادة كبيرة في مسحوبات الاقتراض متوسط وطويل الأجل، من 2 مليار دولار إلى حوالي 8 مليار دولار.

هل سيحقق الميزان التجاري المصري فرضية الـ J-Curve؟

كما تفترض النظرية الاقتصادية، فإنه في أعقاب انخفاض قيمة العملة المحلية، عادةً ما يشهد الاقتصاد عجزاً أكبر في ميزانه التجاري لفترة مؤقتة، يبدأ بعدها في التحسن مشكلاً منحنى يقرب في شكله لحرف J الإنجليزي، حيث تبدأ الأسعار التنافسية للصادرات في التأثير على العجز التجاري بما يقوده للانخفاض وربنا تجاوز مرحلة العجز إلى مرحلة الفائض.

ومع مراجعة الحالة المصرية، فإننا نعتبر أن الانخفاض بقيمة الجنيه المصري في مقابل العملات الأخرى قد بدأ فعلياً قبل قرار التعويم، وبالذات مع تفاقم أزمة النقد الأجنبي مع فترة الربع الثالث من العام 2015/16 (يناير – مارس 2016).

وهي الفترة التي توسعت فيها السوق الموازية بشكل كبير تصل لذروتها في الربعين المالين التاليين (إبريل – سبتمبر 2016). أي أن سعراً منخفضاً للجنيه المصري قد تم التعامل به بالفعل فترة ما قبل التعويم مباشرة.

ولهذا السبب نرى أن الميزان التجاري المصري مر بما يشبه فرضية الـ J-Curve مرتين، إحداهما بسبب عدم توافر الدولار وتوحش السوق الموازية، والأخرى بعد التعويم مباشرةً حيث انخفضت قيمة الجنيه بشكل رسمي.

في كلا المرحلتين، نرى أن الميزان التجاري يبدأ في التحسن النسبي بعد ربع مالي تقريباً من ارتفاع قيمة الدولار. وفيما يخص مرحلة ما بعد التعويم، يعكس الرسم البياني حالتين افتراضيتين: الأولى تفترض استمرار التحسن في الميزان التجاري خلال العام المالي الحالي 2017/18؛ أما الحالة الثانية فتفترض أن التحسن سيرى وتيرة أبطأ خلال الفترة القادمة.

لماذا نرى أن السيناريو الثاني هو الأقرب للتحقق؟

بناءً على رؤيتنا، فإننا نرى أن منحنى J لن يتحقق بشكل كامل في الأجل القصير، نظراً لعدة عوامل أهمها:

لم تعكس مدفوعات الواردات ثمار التعويم بشكل كامل. فالزيادة في قيمة الواردات البترولية تبتلع معظم الوفر في مدفوعات الواردات الأخرى. وحيث أنه لا يوجد توقعات بانخفاض قوي أو ملحوظ في أسعار النفط عالمياً، فإننا نتوقع استمرار هذا الوضع لفترة، حتى تعكس الواردات البترولية بشكل كاف التحسن المرتقب في إنتاج مصر من الغاز الطبيعي.

نرى أن جزءاً من الوفر البالغ 2 مليار دولار في الواردات غير البترولية هو مصطنع بشكل أو بآخر. حيث أنه يعد ناتجاً عن “صدمة” أكثر منها استجابة طبيعية أو تدريجية من السوق بإحلال الواردات ونحوه. فقد ساهمت بعض الإجراءات – كزيادة الجمارك على بعض الواردات، وحصر الحصول على العملة الأجنبية على السلع الضرورية – في تقييد حجم الواردات غير البترولية. مع تخفيف بعض تلك الإجراءات قد تعود بعض الواردات للارتفاع مجدداً، خاصةً أن الطلب على بعض الواردات ذو طبيعة غير مرنة للأسعار.

مع التعافي التدريجي المتوقع للنشاط الاقتصادي ككل، سيعود الطلب على استيراد السلع الوسيطة وخاصة مرتفعة التقنية منها، والتي تعد ضرورية للإنتاج ولا يوجد لها بديل محلي حالياً.

لازالت الصادرات في مستويات أقل كثيراً من مستوياتها الصحية، والتي قاربت على الـ 27 مليار دولار في سنوات مالية سابقة.

{kind=link}