مازالت دول الخليج العربى تعيش نشوة أسعار البترول الذى نجح فى الحفاظ على مستوى تداول حول 100 دولار للبرميل خلال 2012 وهو ما أعطى فرصة لدول الخليج لتحقيق فائض تجارى العام الماضى لا يقل عن 500 مليار دولار.

وبحسب تقرير لمركز أبحاث بيت التمويل الكويتى فإن التوازن الايجابى الضخم يعود فى الأساس إلى الانتعاش فى صادرات المواد الهيدركربونية بفضل أسعار البترول والغاز.

واستفادت أيضاً دول مجلس التعاون الخليجى من التحول المتزايد للطلب من الدول المتقدمة التى تعانى جراء تباطؤ الاقتصاد فى الغرب إلى الدول الناشئة سريعة النمو خصوصاً فى دول جنوب وشرق آسيا.

وتشير الدراسة الكويتية إلى أن دول آسيا فى طريقها لكى تصبح أهم منطقة فى السوق الناشئة بالنسبة لدول مجلس التعاون الخليجى حيث بلغ نمو الاستهلاك فيها من البترول 4.4% كمتوسط سنوى خلال الأعوام الخمس الماضية بينما تبقى الأزمة فى الاتحاد الأوروبي أكبر شريك تجارى تقريباً لدول المجلس أهم الجوانب السلبية.

فى المقابل تعتمد دول الخليج بدرجة كبيرة على الغذاء المستورد مما يجعل دول جنوب شرق آسيا بصفة خاصة مثيرة للاهتمام كشركاء تجاريين متعاونين لمشاريع استثمار فى الأمن الغذائي. وتلعب الغلال والزيوت السكر والطعام الحلال الدور الرئيسى فى التجارة.

وشهدت دول مجلس التعاون الخليجى مجتمعة نموا فى الناتج المحلى الاجمالى فى 2012، 5.7% بحسب التقديرات الأولية كنتيجة لدعم من قطاعات البترول والغاز.

ومن المنتظر ان يستمر هذا الاتجاه فى ظل بلوغ متوسط سعر بترول سلة أوبك 110 دولارات للبرميل فى 2011 و2012، واستمرار نفس المعدل تقريبا فى 2013.

ومن المتوقع أن تلعب الأقتصادات الست الكبرى فى اتحاد اسيان وهى اندونيسيا وتايلاند وماليزيا وسنغافورة والفلبين وفيتنام دورا رئيسيا فى التجارة بين دول مجلس التعاون الخليجى وأسيا خلال السنوات المقبلة. وتمثل هذه الدول بالفعل 35% من كل التجارة الاسيوية مع دول المجلس.

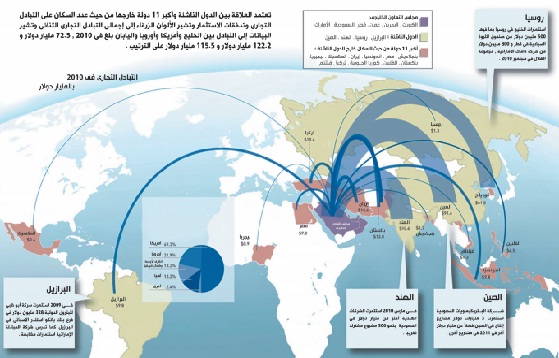

ويشير تقرير لمجلة الايكونوميست اعدته وحدة المعلومات بالمجلة حول تدفقات الاستثمار فى الخليج إلى أن التجارة بين المنطقتين مرشحة للنمو المتسارع فبعدما كان 10% فقط من تجارة دول الخليج مع اسيا عام 1980 ارتفعت هذه النسبة بالفعل إلى أكثر من 36% فى 2010.

ونمت التجارة منذ عام 1980 بنسبة 12% سنويا لتضاعف معدل التجارة مع دول منظمة التعاون الاقتصادى والتنمية.

واذا استمر هذا المعدل فى النمو ستصبح اسيا أكبر شريك تجارى لدول مجلس التعاون الخليجى بحلول عام 2017 حيث ستفوق تجارتها مع دول منظمة التعاون الاقتصادى والتنمية.

وتمثل الصين والهند واندونيسيا أكثر من نصف تجارة الخليج مع آسيا حاليا.

ولفت التقرير الانتباه إلى ارتفاع استهلاك البضائع فى آسيا يعود جزئياً إلى اتساع الطبقة المتوسطة من السكان وهو ما سوف ينتج عنه ظهور مجموعة من فرص التجارة الجديدة.

وتعتبر السياحة واحدة من القوى التنافسية التى تتمتع بها دول الخليج والتى بالفعل تستفيد من نمو الطبقة المتوسطة فى الصين.

وتوقع التقرير أن يدخل النمو الاسيوى خلال العقد المقبل مرحلة جديدة مع الطلب المحلى خصوصا السوق الاستهلاكى الذى يحتفظ بقدرته على النمو المستمر ما سوف يترجم إلى فرص جيدة لتصدير البضائع والخدمات إلى اسيا.

وبالنسبة لمستثمرى دول مجلس التعاون الخليجى فأنهم يتوقعون عائدات أكبر على الاستثمار فى آسيا بالمقارنة بدول منظمة التعاون الاقتصادى والتنمية.

وبعيدا عن البترول والغاز فأن أهم القطاعات بحسب دراسة الايكونوميست ستكون الاستثمار فى مجال الطاقة وتجارة البضائع الاستهلاكية والاستثمار فيها فضلا عن المواد الصناعية خصوصا الكيماويات والصلب والالومنيوم.

وتوقعت الايكونوميست ان يكون قطاع الخدمات حيويا ايضا كمكون فى العلاقات الاقتصادية بين دول مجلس التعاون الخليجى خاصة أن معظم الدول الاسيوية لديها احتياجات متزايدة لمشروعات تطوير البنية التحتية.

وتتزامن هذه الاحتياجات مع نقص رؤوس الأموال اللازمة للوفاء بها وهو ما يمثل فرصا لدول مجلس التعاون الخليجى للدخول فيها.

وحذرت الإيكونوميست من وجود مخاطر فى مقدمتها تداعيات تباطؤ الاقتصاد العالمى الذى يمكنه ان يضرب الصادرات دول الشرق بشدة كما حدث فى 2008 و2009.

لكن هذه المخاطر محدودة بالنسبة للشركاء التجاريين الاساسيين للخليج مثل الهند والصين واندونيسيا حيث يعتبر الاستهلاك المحلى أكثر قوة.

اعداد – ربيع البنا