تباين التقييمات يؤكد عقبات الإعداد لعصر ما بعد البترول

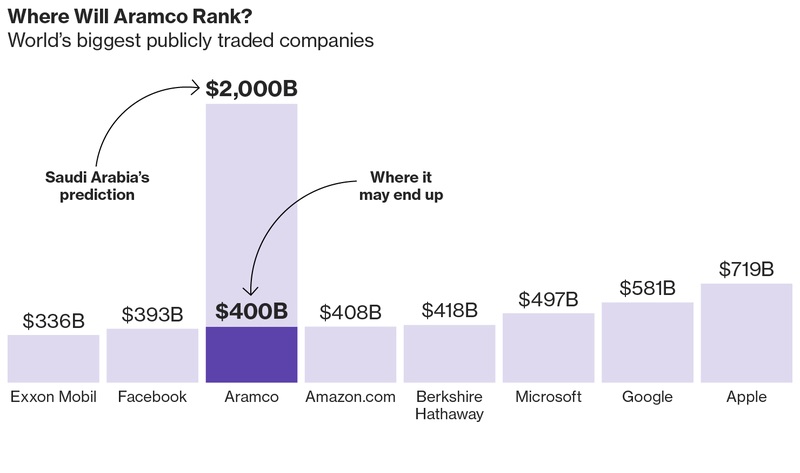

قدرت المملكة العربية السعودية، القيمة السوقية لشركة «أرامكو» بأكثر من 2 تريليون دولار.

لكن وكالة أنباء «بلومبرج»، قالت إن المملكة قد يكون عليها التراجع عن هذه القيمة بأقل من ذلك بكثير. وأفاد المدراء التنفيذيون والمحللون والمستثمرون لوكالة «بلومبرج»، بأن تحليلاتهم التى قامت على أساس احتياطيات البترول وتوقعات تدفقات النقدية وفقاً لسيناريوهات مختلفة من الضرائب، تشير إلى أن قيمة الشركة لا تتخطى نصف هذا الرقم أو ربما لا تصل حتى لـ20% من هذه القيمة.

ورجحوا استحقاق «أرامكو» أكثر من نصف هذا المبلغ وربما أقل من 20%. وهذا يعنى أن السعودية لن تربح سوى جزء صغير من مبلغ الـ100 مليار دولار التى توقعت أن تحصل عليه حال طرحها 5% من الشركة فى اكتتاب عام خلال 2018.

وعلى سبيل المثال، وضعت شركة «وود ماكينزى» المحدودة تقييماً تقريبياً للأعمال الأساسية فى «أرامكو» بقيمة 400 مليار دولار.

وقالت «وود ماكنزي»، إنها أقامت حساباتها على معدل الضرائب الحالي، وتكلفة رأس المال بنسبة 10% وتوقعات أسعار البترول فى الداخل.

من جانبه، قال المتحدث باسم «أرامكو»، إن الشركة لا تعلق على الشائعات أو مثل هذه التكهنات.

وأشارت الوكالة، إلى أنه فى الوقت الذى يوجد فيه كثير من التخمينات حول بيانات الشركة المالية أو الضريبية والتى لم تكشف عنها بعد، فإن هذه الفجوة فى التقييم تؤكد العقبات التى قد تواجه السعودية فى الإعداد لعصر ما بعد البترول.

وتهدف السعودية من طرح الشركة فى البورصة، لتمويل صندوق ثروة سيادي، والذى سيولد عائدات حال نجاح عملية الطرح، تكفى للاستثمار داخلياً وخارجياً لأجل السيطرة على عائدات الدولة بحلول عام 2030.

وتوقعت شركة «رويال دتش شل»، أن يصل الطلب على البترول، إلى ذروته قبل هذا التاريخ.

وأضافت أن الوقود البديل والسيارات الكهربائية ستكتسبان شعبية قبل هذا الوقت.. الأمر الذى يضع منتجى الطاقة فى الشرق الأوسط فى موقف مقلق.

وزادت الشكوك، أيضاً، داخل الحكومة السعودية، عندما قال شخص مطلع على الملف والذى طلب عدم الكشف عن هويته، الأسبوع الماضي، إن «أرامكو» فى شكلها الحالى قد تبلغ قيمتها حوالى 500 مليار دولار لأن جزءاً كبيراً من عائداتها يذهب إلى الضرائب.

ونقلت الوكالة عن أحد مصادرها، أن القيمة قد تكون أقل من تريليون دولار حال بنى المستثمرون تقديراتهم على قدرة الشركة على توليد الأموال.

وأشارت الوكالة إلى أن بيع حصة بنسبة 5% سيجنى ما لا يقل عن 25 مليار دولار، وهو ما يقابل طرح مجموعة «على بابا» فى 2014، ويكفى لتوزيع ملايين الدولارات على المستشارين المعينين لإدارة عملية البيع وهم «جى بى مورجان تشيس» وشركة «مويلس» وشركة الاستشارات المستقلة «مايكل كلاين».

وكان ولى ولى العهد الأمير محمد بن سلمان، أول من وضع تقديراً لقيمة الشركة بمبلغ 2 تريليون دولار فى مارس الماضى.

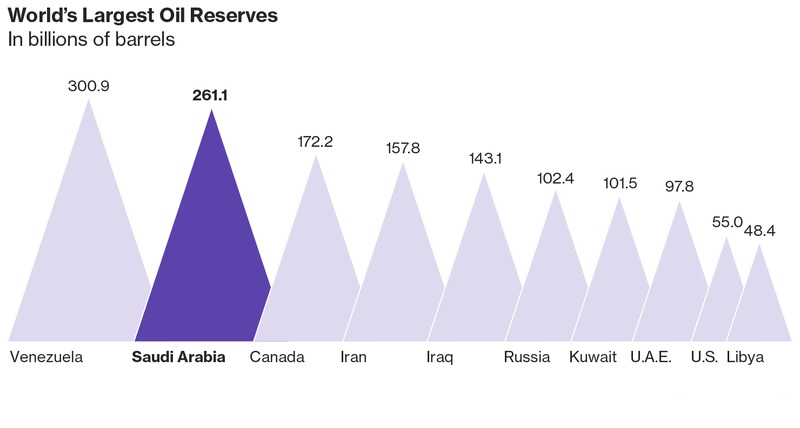

وأوضح عشرات المحللين الذين رفضوا نشر أسمائهم؛ نظراً إلى حساسية الأمر، أن الأمير اعتمد فى هذا التقييم على أخذ 261 مليار برميل احتياطيات نفطية تقول السعودية إنها تكمن أسفل حقول البترول، ومنها حقل الغوار البري، والسفانية البحري، ثم ضربها فى 8 دولارات للبرميل وهو معيار يستخدم فى تقييم قيمة الاحتياطيات.

وكشفت الوكالة، أنه من خلال هذا المنطق ستبلغ قيمة شركة «روسنفت» الروسية 272 مليار دولار بدلا من قيمتها الحالية البالغة نحو 64 مليار دولار، وشركة «إكسون موبيل» ستكون أقل بنسبة 53%، مقارنة بما هى عليه الآن.

وقال باتريك بويان، الرئيس التنفيذى لشركة «توتال» الفرنسية: «لم أعرف أن قيمة شركة البترول تقاس بقيمة احتياطياتها، وينبغى علينا أن نأخذ العديد من العوامل فى الاعتبار إذا أردنا أن نعرف القيمة الحقيقية للشركة السعودية».

ومن خلال المنطق السعودى، فإنه من المتوقع استمرار الاحتياطيات السعودية من البترول لمدة 73 عاماً حال ضخها بنفس الوتيرة الحالية.

ويبقى السؤال: «إلى متى سيظل هناك طلب على البترول وقد بدأ الحديث عن التحول للطاقة النظيفة والكهرباء؟»

ويوجد عامل آخر يلقى بالشك حول قيمة الشركة السعودية، وهو السياسة الضريبية والحصص التى تضرب القيمة العادلة للشركة.

وكشفت البيانات أن «أرامكو» تدفع 20% رسوماً ملكية من الإيرادات وضريبة دخل بنسبة 85%، ومثل هذه الضرائب تقلص النقدية المتاحة للمساهمين، وهو ما يقلل جاذبيتها للمستثمرين الأجانب.